「不妊治療が保険適用されたと聞いたけれど、実際自分たちはいくら払うの?」「何回まで使えるの?」「保険が使えない治療はある?」

2022年4月の制度改定により、不妊治療の多くが公的医療保険の対象となりました。自己負担が原則3割となったことで治療を始めやすくなった一方、年齢や回数の制限、保険が使えない治療(自費診療・先進医療)との組み合わせルールなど、複雑な点も少なくありません。

この記事では、2026年最新の不妊治療の保険適用ルールをわかりやすく整理し、治療別の費用目安や、さらに自己負担を安く抑える公的サポート制度(高額療養費・最新の自治体助成金)、民間医療保険の活用法まで徹底解説します。

不妊治療の保険適用:2026年現在の基本ルール

現在、不妊治療の基本部分は公的医療保険が適用され、自己負担割合は原則3割(70歳未満の場合)となっています。ただし、何でも制限なく受けられるわけではなく、女性の年齢や治療回数に一定の条件が設けられています。

| 項目 | 公的医療保険のルール内容 |

|---|---|

| 自己負担割合 | 窓口での支払いは原則3割(残る7割は公的医療保険が負担) |

| 対象者(女性の年齢制限) | 治療開始日の時点で女性が43歳未満であること(※男性には年齢制限なし) |

| 回数制限 | 子ども1人(胚移植)につき最大3回または6回(※詳細は後述) |

| 医療費控除 | 保険適用分・先進医療・自費診療分ともに確定申告での「医療費控除」の対象 |

| 高額療養費制度 | 適用対象。1ヶ月の支払額が自己負担限度額を超えた場合、超過分が戻る |

保険適用となるための「年齢制限」

不妊治療の保険適用において最も注意しなければならないのが、女性の年齢制限です。

- 治療開始日(※最初の診察や計画作成日)の時点で女性が43歳未満である必要があります。

- 治療中に43歳の誕生日を迎えた場合でも、その時点で進んでいる治療周期(採卵から移植までの一連の治療ステップ)の間は保険適用が継続されます。次の周期からは全額自己負担となります。

- なお、パートナーである男性には年齢制限は設けられていません。男性側の検査や手術(精子回収手術など)も、女性が年齢制限を満たしていれば保険適用となります。

保険適用となるための「回数制限」(移植回数)

保険が適用される回数は、「子ども1人(出産)」につき、胚移植の回数でカウントされます。

| 治療開始時の女性の年齢 | 保険適用で受けられる胚移植の回数上限 |

|---|---|

| 40歳未満(39歳まで) | 子ども1人につき通算6回まで |

| 40歳以上43歳未満(40歳〜42歳) | 子ども1人につき通算3回まで |

この回数制限に関して、非常に重要なポイントが3つあります。

① 採卵の回数には制限がない

保険適用の回数カウントは、あくまで「胚移植(子宮に胚を戻す手術)」の回数です。受精卵を作るための採卵に関しては、回数制限が設けられていません。そのため、良好な胚が得られるまで複数回採卵を行う場合、すべて保険適用(3割負担)で行うことが可能です。

② 出産したらカウントはリセットされる

無事に出産(あるいは妊娠12週以降の死産)に至った場合、それまでの胚移植回数のカウントはリセットされます。例えば、40歳未満で3回目の胚移植で第一子を出産した場合、第二子の妊活を始めるときには、再び「最大6回」の保険適用枠からスタートすることができます。

③ 制限を超えた場合は「全額自己負担(自費)」で継続可能

保険適用の回数上限に達した場合や、年齢制限を外れてしまった場合でも、治療をやめる必要はありません。全額自己負担(自費診療)にはなりますが、同じクリニックで治療を継続することができます。

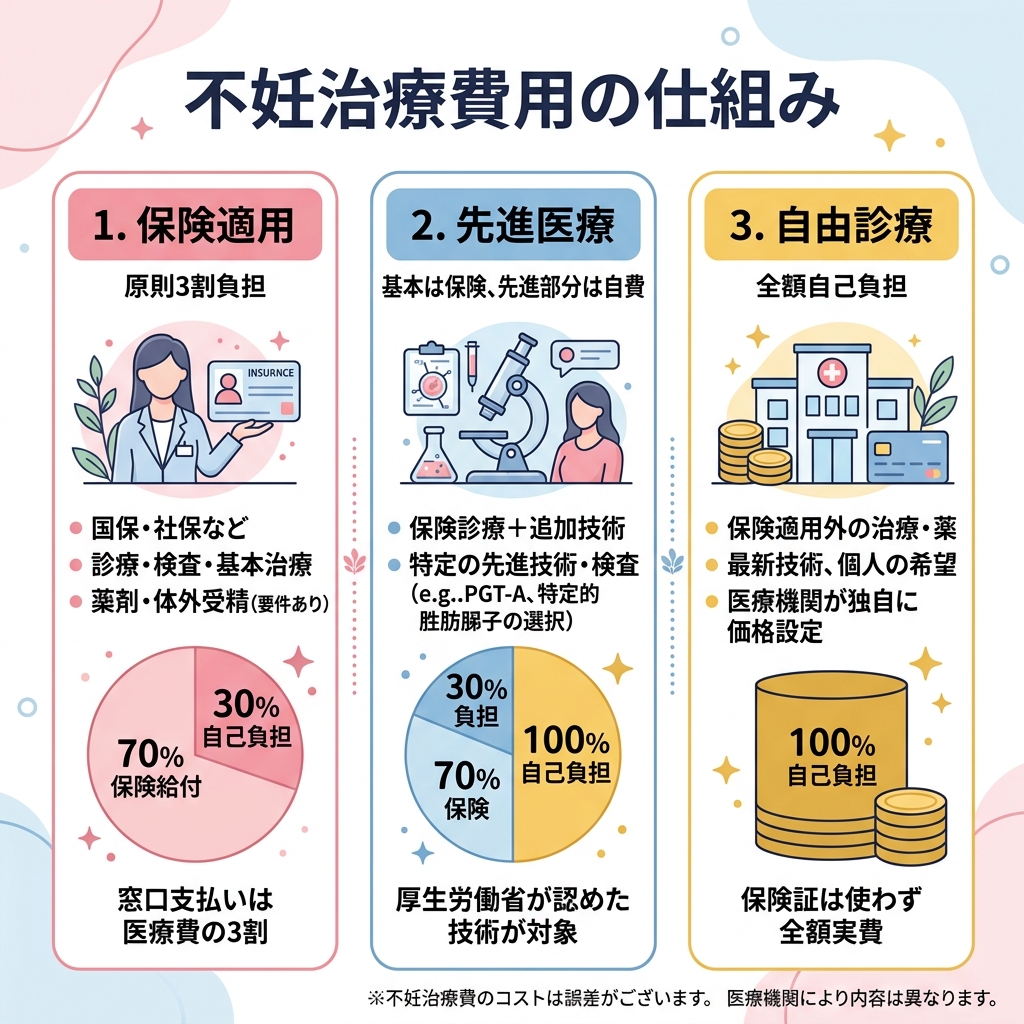

保険適用になる治療・ならない治療(先進医療・自費診療)一覧

すべての不妊治療が保険になるわけではありません。医療機関で受けられる治療は、大きく「保険診療」「先進医療」「自由診療(全額自己負担)」の3つに分類されます。特に、「先進医療」を組み合わせる場合は費用負担のルールが変わります。

1. 保険適用で受けられる基本治療

以下は、基本的に健康保険(3割負担)の対象となる不妊治療のステップです。

- タイミング療法:排卵日を特定し、性交渉を行う治療。排卵誘発剤の処方、超音波検査なども保険適用。

- 人工授精(AIH):採取した精子を子宮内に直接注入する治療。

- 体外受精(IVF)・顕微授精(ICSI):卵子と精子を体外で受精させる治療(顕微授精含む)。

- 胚培養・胚凍結保存:受精卵を培養し、移植に向けて凍結保存(初期1年間。以降は自費で更新)する費用。

- 胚移植術:凍結または新鮮胚を子宮内に移植する手術。

- 男性不妊治療:無精子症などの場合の精巣内精子採取術(TESE等)。

2. 保険と併用できる「先進医療」(自費負担)

日本の医療制度では、保険診療と自由診療(保険外)を混ぜて行う「混合診療」は原則禁止されており、自費診療を一つでも混ぜると治療費全体が全額自己負担になってしまいます。しかし、厚生労働省が指定した「先進医療」に限っては、保険診療との併用が特例で認められています。

この場合、基本的な不妊治療(採卵、培養、移植など)は「3割負担」のまま、先進医療の技術料のみを「100%自己負担(自費)」で支払う形になります。これにより、全額自費になるより大幅に費用を抑えられます。

| 先進医療の種類 | 内容とメリット | 費用目安(自己負担) |

|---|---|---|

| タイムラプスインキュベーター | 培養器の中にカメラを設置し、受精卵を取り出さずに24時間連続観察する技術。胚の生存率や評価精度を高めます。 | 1.5万〜3万円 |

| SEET法 | 胚移植の2〜3日前に、胚を培養した培養液をあらかじめ子宮に注入し、着床しやすい環境を作る方法。 | 2.5万〜4万円 |

| ERA / EMMA / ALICE検査 | 子宮内膜が受精卵を受け入れるタイミング(着床の窓)や、子宮内の細菌叢(乳酸菌比率など)を調べ、適切な移植環境を整える検査。 | 10万〜15万円 |

| PICSI(ヒアルロン酸精子選別) | ヒアルロン酸への結合能を見て、成熟度が高くDNAの損傷が少ない良好な精子を選別する技術。顕微授精で使われます。 | 2万〜3万円 |

| IMSI(超高倍率顕微授精) | 特殊な超高倍率顕微鏡(約6,000倍)を使い、精子の頭部微細構造を確認して、形態がより正常な精子を選ぶ技術。 | 1.5万〜3万円 |

※クリニックによって実施可能な先進医療の種類や具体的な金額は異なります。また、先進医療の認定を受けているクリニックでのみ併用が可能です。

3. 保険適用外となる「自由診療」(全額自費)

安全性や有効性のエビデンスが厚生労働省にまだ十分に認められていない新しい検査や治療、または基準を満たしていない独自の自費治療を行う場合、治療の基本部分も含めてすべてが全額自己負担(10割負担)になります。

- 着床前診断(PGT-A):胚の染色体数を移植前に検査し、流産率を低下させるための高額な検査。※2026年現在も、先進医療や特定の臨床研究対象から外れる場合は全額自由診療になります(約5万〜10万円/個)。

- 保険適用要件から外れた治療:女性が43歳以上で受ける治療や、移植回数が上限を超えた後の治療。

不妊治療の費用はいくらかかる?治療別の自己負担目安

保険適用によって、患者が窓口で支払う実際の自己負担額はどれくらいに抑えられるようになったのでしょうか。保険適用前と、適用後の目安金額を比較しました。

| 治療名 | 従来の自由診療の総額(目安) | 保険適用後の3割自己負担(目安) |

|---|---|---|

| タイミング法(1周期) | 約1万〜3万円 | 約3,000〜8,000円 |

| 人工授精(AIH)(1回) | 約2万〜4万円 | 約6,000〜1万5,000円 |

| 体外受精(標準的)(1周期) | 約30万〜50万円 | 約10万〜15万円 |

| 顕微授精(標準的)(1周期) | 約35万〜60万円 | 約11万〜18万円 |

| 凍結融解胚移植(1回) | 約10万〜20万円 | 約3万〜6万円 |

※上記は保険点数に基づいた基本的な費用目安です。薬剤の種類、検査項目、受精卵の個数(胚培養や胚凍結は数が多いほど費用が加算される仕組み)によって前後します。

【2026年最新】年収別・治療ステージ別の自己負担シミュレーション

「3割負担と言っても、実際にはいくら用意すればいいの?」という疑問に答えるため、世帯年収と治療ステージの組み合わせで、実質の自己負担の目安額を試算しました。高額療養費制度適用後の金額です。

| 治療ステージ | 世帯年収〜370万円 | 世帯年収370〜770万円 | 世帯年収770万円〜 |

|---|---|---|---|

| タイミング法(1周期) 超音波・排卵誘発剤含む |

約3,000〜8,000円 | 約3,000〜8,000円 | 約3,000〜8,000円 |

| 人工授精(1回) | 約6,000〜15,000円 | 約6,000〜15,000円 | 約6,000〜15,000円 |

| 体外受精(1周期) 高額療養費適用後 |

約57,600円(上限適用) | 約80,000〜90,000円 | 約15万〜18万円 |

| 顕微授精(1周期) 高額療養費適用後 |

約57,600円(上限適用) | 約80,000〜90,000円 | 約17万〜20万円 |

| 先進医療オプション追加 (タイムラプス+SEET法など) |

上記に+2万〜7万円(全額自費)が追加される | ||

※先進医療の技術料・自費診療分は高額療養費の対象外です。また、自治体の助成金が使える場合は、さらに数万円単位で実質負担を減らせます。

試算例:年収500万円の夫婦が体外受精を1周期受ける場合

| 費用の内訳 | 金額目安 |

|---|---|

| 体外受精(採卵〜胚移植)の3割自己負担 | 約12万〜15万円 |

| 高額療養費制度による戻し | ▲約3万〜5万円 |

| 先進医療オプション(タイムラプス等) | +約2万〜4万円(全額自費) |

| 実質負担の目安合計 | 約9万〜14万円/周期 |

| 東京都の助成金(条件を満たす場合) | ▲最大15万円/回 |

| 都の助成活用後の実質負担 | 約0〜5万円/周期 |

治療費をさらに安く抑える!3つの公的サポート制度

3割負担になったとはいえ、体外受精や顕微授精に進むと、1回の周期で10万円以上のまとまった自己負担が発生します。しかし、公的制度を正しく活用すれば、実質の支払額を数万円単位で大幅に減らすことができます。

① 高額療養費制度(毎月の支払上限を設定)

保険適用の治療費は、高額療養費制度の対象になります。同じ月に支払った保険適用の自己負担額が、所得に応じて定められた「自己負担限度額」を超えた場合、超えた分が健保組合等から払い戻されます。

| 世帯の年収区分(目安) | 1ヶ月の自己負担限度額の計算式 | 実際の最大支払額の目安 |

|---|---|---|

| 年収約156万〜370万円 | 定額 | 57,600円 |

| 年収約370万〜770万円 | 80,100円 + (総医療費 − 267,000円) × 1% | 約80,000〜90,000円 |

| 年収約770万〜1,160万円 | 167,400円 + (総医療費 − 558,000円) × 1% | 約170,000〜180,000円 |

| 年収約1,160万円以上 | 252,600円 + (総医療費 − 842,000円) × 1% | 約250,000〜260,000円 |

※注意点として、「先進医療」の技術料や自費診療分、個室代、入院時の食事代などは高額療養費の対象外となります。

② 限度額適用認定証(窓口での高額支払いを防ぐ)

高額療養費制度は、通常は一度窓口で全額を支払ったあと、数ヶ月後に還付申請を行う形になります。しかし、あらかじめご自身が加入している健康保険から「限度額適用認定証」を取り寄せて窓口で提示しておけば、最初から自己負担限度額までの支払い(例:年収約500万円の世帯なら約8万円強)で済むようになります。

体外受精や採卵など、高額な支払いが予想される月に入る前に、健康保険のホームページ等から申請しておくことを強くおすすめします。近年はマイナンバーカードの保険証利用により、事前の紙の申請なしで窓口で限度額を自動適用できるクリニックも増えています。

③ 各自治体の独自助成金制度(2026年最新情報)

国の不妊治療助成金(一律15万〜30万円支給されていたもの)は2022年3月末で終了しましたが、現在は各都道府県や市区町村が独自の助成制度を拡充しています。

特に注目されているのが、東京都が2026年4月から開始した新制度です。これまで東京都では「先進医療費」のみが助成対象でしたが、最新の改定により、保険診療による自己負担分も新たに助成対象となりました。先進医療にかかった実費と、高額療養費制度適用後の自己負担分を合わせ、1回あたり最大15万円(回数・所得制限などの条件あり)が助成されます。

自治体の助成金は「お住まいの地域」によって有無や金額が大きく異なります。治療を始める前に、必ずお住まいの自治体ホームページ(「不妊治療 助成金 [自治体名]」で検索)を確認しておきましょう。

👉 都道府県別の不妊治療助成金・支援制度の最新まとめはこちら

民間医療保険(生命保険・医療保険)は使える?

公的医療保険が適用になったことで、民間の生命保険や医療保険から給付金を受け取れるチャンスが広がりました。

1. 手術給付金・入院給付金の対象になる治療

不妊治療の中で行われる「体外受精(採卵術・胚移植術)」や「顕微授精(授精術)」、また男性不妊の「精巣内精子採取術」は、公的医療保険の「手術」に分類されます。

そのため、ご自身が加入している医療保険に「手術給付金特約」が付いている場合、手術1回につき5万〜10万円などの給付金を受け取れるケースが非常に多いです。

2. 「先進医療特約」の適用

前述したタイムラプスやSEET法、ERA検査などの先進医療を受けた場合、民間保険の「先進医療特約」を契約していれば、先進医療にかかった技術料(全額自己負担分)が全額保険金から支払われる場合があります。先進医療特約は月々数百円で付帯できることが多いため、治療に入る前に契約内容を見直しておくと安心です。

※注意点として、すでに不妊治療を開始(初診など)している場合、新しく民間医療保険に加入することや不妊治療関連の保障を追加することは難しくなる(部位不担保などの条件がつく)ケースが多いため、妊活を意識し始めた段階で保険を確認・加入しておくことが重要です。

妊活前に確認!民間医療保険の選び方チェックリスト

不妊治療を始める前(または始めたばかりの段階)に、加入中の民間保険と新規加入の検討を行っておくことが重要です。以下のチェックリストを参考にしてください。

| チェック項目 | 確認ポイント |

|---|---|

| ✅ 手術給付金特約の有無 | 「採卵術」「胚移植術」「精巣内精子採取術」が支払対象の手術に含まれているか保険会社に確認する |

| ✅ 先進医療特約の有無 | 月々200〜500円程度で付帯できる。タイムラプスやSEET法・ERA検査の費用(数万〜十数万円)を全額カバーできる可能性がある |

| ✅ 不妊治療への待機期間 | 新規加入の場合、加入から一定期間(3〜6ヶ月)は不妊治療関連の保障が出ない「待機期間」が設けられているケースがある |

| ✅ 通算支払限度日数・回数 | 「手術給付金は通算10回まで」などの制限があると、複数周期の体外受精でまとまった給付を受けにくくなる場合がある |

| ✅ 加入のタイミング | 不妊治療の初診後は加入・特約追加が難しくなる。妊活を検討し始めた段階で早めに保険を見直すことが重要 |

保険の内容は商品・会社によって異なります。不妊治療への備えを検討している場合は、保険の専門家(FPや保険相談窓口)に相談して、ご自身の状況に合ったプランを選ぶことをおすすめします。

不妊治療の保険適用に関するよくある質問(FAQ)

Q1. 43歳を超えてしまったら、もう保険での不妊治療は一切受けられない?

A. はい、治療開始時の年齢が43歳以上の場合は、保険適用外(自費診療)となります。

ただし、43歳以上であっても治療自体は可能です。費用は全額自己負担となり、体外受精1周期あたり30万〜60万円程度がかかりますが、年齢にかかわらず親身に対応してくれるクリニックも多くあります。また、年齢制限を超えた方向けに独自の減額プランを設けている医療機関もあります。

Q2. 「混合診療の禁止」とは?保険と自費を混ぜてはいけないのですか?

A. 基本的には混ぜてはいけません。混ぜると、治療全体の基本料金も含めてすべてが10割全額負担(自由診療)になってしまいます。

唯一の例外が、国が承認している「先進医療」のオプションです。先進医療であれば、基本の治療費(採卵や移植手術など)を3割負担に維持したまま、先進医療の費用だけを上乗せして支払うことができます。それ以外の承認されていない検査や薬剤を一つでも使用すると、その周期の治療費がすべて自費になってしまうため、治療プランは医師と事前によく相談する必要があります。

Q3. 二人目妊活を始める場合、胚移植の保険回数枠はどうなりますか?

A. 出産(または妊娠12週以降の死産)をされた場合、以前のカウントはすべてリセットされ、第二子の治療開始時の年齢を基準に新たな回数枠(40歳未満なら6回、40〜43歳未満なら3回)が与えられます。

第一子の治療で保険の回数を使い切っていたとしても、出産すれば再び保険枠が復活しますのでご安心ください。

Q4. 採卵の回数上限はないとのことですが、何回でも採卵して良いのですか?

A. 医学的・時間的観点から医師の判断に従う必要がありますが、保険制度上の回数制限はありません。

採卵自体には回数制限がありませんので、受精卵を凍結保存するために3回連続で採卵を行ったとしても、年齢制限内であればすべて3割負担で治療可能です。ただし、体に過度な負担をかけないための治療計画が必要となります。

Q5. 保険適用の治療を受けるために、クリニック選びで気をつけることは?

A. 「厚生労働省が定める保険医療機関」かつ「先進医療認定施設」であるクリニックを選ぶことをおすすめします。

不妊治療を行うほとんどの専門クリニックは保険適用に対応していますが、ごく一部、独自の自費診療(10割負担)のみで行っている施設もあります。また、希望する先進医療オプションがその施設で認定されているかどうかも重要なポイントです。初診前にホームページ等でしっかりと確認しましょう。

👉 後悔しない不妊治療クリニックの選び方とチェックリストはこちら

まとめ:2026年最新の制度を賢く使って費用負担を最小限に

2022年4月からスタートした不妊治療の保険適用制度は、2026年現在も多くの夫婦の経済的負担を減らす大きな支えとなっています。最後に、費用負担を最小限に抑えるためのチェックポイントを整理します。

- 女性の治療開始年齢が43歳未満であるか確認する

- 治療中に先進医療(タイムラプスやSEET法など)を併用できるクリニックかどうかを確認する

- 高額な治療(体外受精等)に進む前に、必ず限度額適用認定証を健保等に申請する

- お住まいの自治体(都道府県・市区町村)の独自助成金(保険診療や先進医療への上乗せ助成金)の申請条件を調べる

- すでに加入している民間医療保険の契約を確認し、体外受精などの手術給付金がもらえるか保険会社に問い合わせる

- 妊活前の早い段階で先進医療特約・手術給付金特約の加入や見直しを行う

不妊治療はスケジュールや心身への負担も伴いますが、最新の保険制度や行政のサポートを十分に理解し活用することで、金銭的な不安を和らげ、よりリラックスして治療に臨むことができます。ぜひ、夫婦でしっかりと話し合い、賢く制度を活用しながらステップを進めていきましょう。

関連情報:

コメント